不動産バブルの崩壊が懸念される韓国ですが、驚きの数字が公表されました。

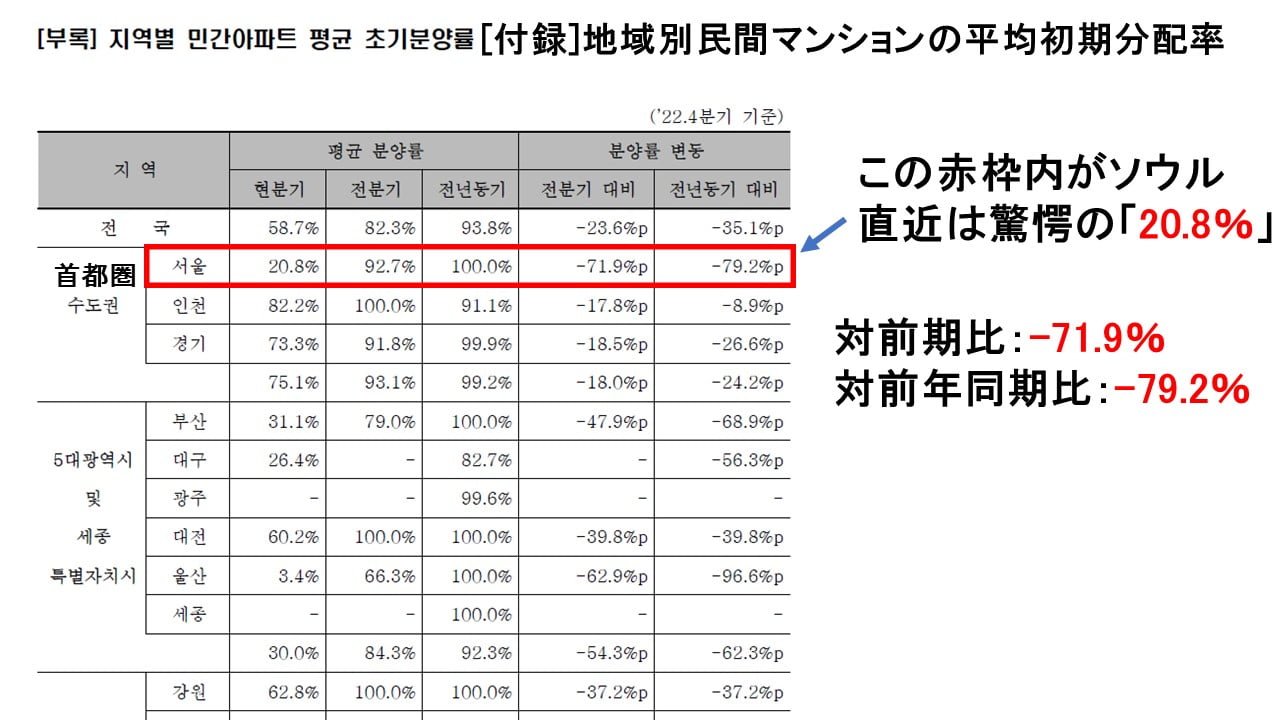

2023年01月『住宅都市保証公社』(略称「HUG」)が公開したデータによると、2022年第4四半期のソウル地域の民間マンションの「初期分譲率」が20.8%まで墜落しました。

初期分譲率というのは、新規分譲マンションが初期分譲期間内(3カ月超~6カ月以内)に契約が締結された割合のことです。

分譲マンションが10戸あったとして、2戸成約したら20%。つまり、新規分譲マンションの約8割が新規分譲期間内に契約してもらえない状況に陥っているということです。

驚愕するしかありません。新築マンションが売れて当然のソウルで、新規分譲期間中に20.8%しか成約できなかったというのです

全文はこちら

https://money1.jp/archives/98898

何でも極端なお国ですな

始まったな

デローンて下がってるな

>>6

この斜面に落ち込んだらもう戻れない。

一気に奈落へまっしぐら

あー、この30年中国と一緒になって日本のバブル崩壊を嘲笑し続けて、日本を反面教師にしてるから、ああはならないと勝ち誇ってたのに..,

今や中国ともども、バブルが盛大に弾けましたね

もとから本当に住みたいヤツなんていなくて買ってるのも投機目的だったからな

文字通りのバブル

そのうち、半地下階の値段で最上階が買えるようになって、半地下や低層階買った人達からクレームくるんじゃね?

>>17

値下げに応じなければ、クーリングオフを要求するニダ!

今までほぼ100%だったのはとにかく借金してでも不動産を買うってことやってたからだろ

要は庶民の投資資金は尽きて金持ちは不動産を見限った

あとはどんどん値下がりするね

ますます借金漬けの庶民の首がしまる

誰でも分かることなのにその国内にいるとバブルは気付かないもんなのか

>>18

バブルはわかって国も抑制しようとするけど止まらないからね

簡単に制御できれば苦労はしない

住宅年金みたいなもんがあるためにマッチ箱マンションたくさん作って来た弊害

しかも銀行から金借りて購入してたから尚更始末が悪い

共益費を5倍にしないとエレベーターが止まりそう

ムンちゃんの不動産高騰対策で新築のマンションは相当な割合の頭金を用意しないと購入できなくなった

結果中古マンションに集中して不動産転がしバブルが起こったわけだがそのままであれば新築も売れにくいままじゃないのか

韓国のマンション分譲事業をするデベって何社くらいあるかは知らんが

何社生き残れるか?というところ

初期販売で20%なんて異常だしな

こんな状況だと分譲後半には値引きせざるを得ないだろう

初期に購入した客から大クレームが出るのも必然だ

住宅ローン金利は高いし更なる値下げが見込まれるしそりゃ成約せんわな

ソウルの不動産規制緩和に乗り出してたはずだけど実施未だなのかね?

まあ今更ローン規制緩和したところで金利が高すぎて手が出んと思うけど

韓国は内需の割合が少ないうえに、中身は不動産バブルだったからな

その上頼みの外需も燃料高騰、対中貿易不振、半導体やメモリの販売不振

内需がデカい日本よりも悲惨だろう

不動産って売れないものを売るには

一戸当たりの価格を下げるしかないね

食品や衣服みたいに「2個買うと○%OFF]なんて売り方できまいw

韓国ならやりそうだけど

GDPは不動産でも水増しが有効だから

不動産に傾倒してた分崩壊時のダメージも甚大

東京もバブルだよ

>>175

東京は前からじわじわ上がってたが再開発ブームでこれからが上り調子だよ

資産買うなら東京がおすすめ

まぁ驚愕の数字ではあるんだけど、ハングル読めないからよく分からんが初期以外の数字はあまり変わらない数字になってるのはなんなんだろうね。なんだかんだまだ最終的には売れてるんか?

>>229

年率6%(固定・変動問わず)の住宅ローンを組む気ある?

それが答えだよ

>>241

7%くらいで長期組むと倍になるんだっけ?

日本人の利率は夢のようだなww

>>241

30年ローンで年に3.3% コレに金利の6%をたして、更に固定資産税オン…日本なら1.7%、合計11%

五千万円だと、初期は年に550万円の返済、、日本より平均給料が高いから可能なのね

四十代で定年だそうな 実質20年で追出し、20年後の返済額は260万円ほどに減ってるはず

就職直後に買わないと定年後が大変だよ

でも建設会社などのCPや債権購入、低金利での融資をしても建設したマンションなどの不動産が

売れなければ単なる時間稼ぎで傷口が広がるだけ。

そして住宅ローンなどの金利が下がらなければマンションなどの不動産が売れるようにはならない。

米国は利上げのスピードは落としたが利下げをする状況では無い。

見通しは暗いな。